Projet de loi 30 du gouvernement du Québec : menace pour les concessionnaires et recul pour l’industrie ?

Le 7 juin 2023, le ministre des Finances du Québec, Éric Girard, a déposé à l’Assemblée nationale le projet de loi n° 30 intitulé Loi modifiant diverses dispositions principalement dans le secteur financier. Ce projet de loi, qui doit franchir les différentes étapes du processus législatif cet automne, vise, notamment, à modifier la Loi sur les assureurs (chapitre A-32.1) et la Loi sur la distribution de produits et services financiers (chapitre D-9.2).

Un des changements proposés dans la Loi sur la distribution de produits et services financiers consiste à retirer l’autorisation permettant aux distributeurs sans un représentant en assurance (distribution sans représentant ou DSR) de vendre des polices d’assurance automobile F.P.Q. n° 5 – Assurance de remplacement. Ce changement vise naturellement les concessionnaires et marchands d’automobiles, de véhicules récréatifs et de véhicules de loisirs.

Si l’on se fie au rapport annuel publié en mai dernier par l’Autorité des marchés financiers (AMF), ces commerçants seraient très affectés par le retrait de cette autorisation. En 2022, ils ont recueilli 65,2 % du total des polices vendues et 71,1 % du total des primes souscrites pour l’assurance de remplacement. L’impact de ce projet de loi pour les commerçants de véhicules est évident.

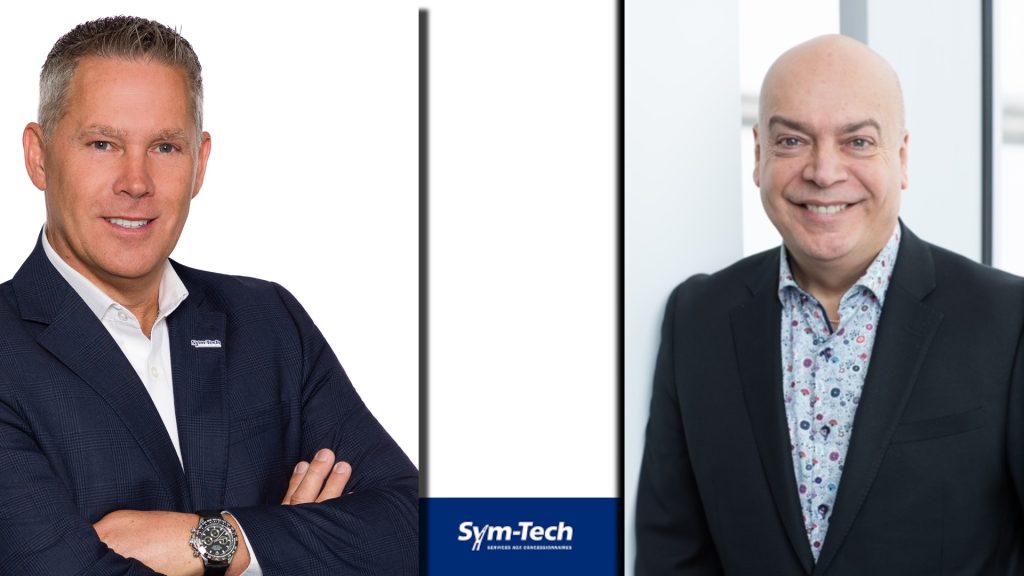

Chez Sym-Tech Services aux concessionnaires, on s’interroge sur le bien-fondé de ce projet de loi qualifié de recul pour l’industrie. Pour comprendre le point de vue de cette entreprise, qui offre aux concessionnaires des programmes de formation, des produits de protection et des logiciels de F&I, AutoMédia s’est entretenu avec ses porte-parole dans ce dossier : Francis Vallée, vice-président pour la province de Québec (à gauche sur la photo), et Robert Poëti, gestionnaire sénior stratégique et consultant stratégique (à droite sur la photo).

AutoMédia — Un communiqué publié par Sym-Tech le 1er septembre 2023 informe ses clients de changements annoncés dans un projet de loi, qui pourraient avoir un impact négatif sur l’industrie. De quoi s’agit-il ?

Francis Vallée — Dans le projet de loi 30 (PJ30), deux éléments nous concernent tout particulièrement. Le premier est l’article 105. Il vise à supprimer le paragraphe 5 de l’article 424 de la Loi sur la distribution de produits et services financiers. Cette recommandation des autorités réglementaires retirerait aux distributeurs le droit de vendre de l’assurance de remplacement.

AM — On parle ici de distribution sans représentant ?

FV — Le DSR est un mode de distribution sans permis avec un encadrement et du matériel, un système bien réglementé au Québec. Cela permet à une personne qui n’est pas du domaine de l’assurance d’offrir ce produit-là.

Il faut savoir qu’au Québec, en 2010, ce produit a remplacé la « garantie de remplacement ». Il a comblé un vide dans l’industrie, qui était servie uniquement par les courtiers et les assureurs avec leurs produits de « valeur à neuf » auxquels les consommateurs pouvaient souscrire avec une police d’assurance-dommages au moment d’assurer leur véhicule. À l’époque, l’industrie avait ainsi répondu aux besoins des consommateurs en offrant la garantie de remplacement. Parce qu’il faut se souvenir que l’accès à cette valeur à neuf était très coûteux pour les consommateurs. De plus, cette formule gardait les consommateurs captifs de leur assureur pendant toute la durée de la police d’assurance.

En 2010, les autorités sont donc venues à la conclusion que le produit qui répondait le mieux aux besoins des consommateurs était une assurance de remplacement. Et pour satisfaire tout le monde, ce produit serait offert de la manière habituelle, c’est-à-dire par les courtiers et les agents d’assurance, qui détiennent un permis pour la vente de ce produit, mais aussi par les concessionnaires et autres marchands de véhicules.

Or, en juin, nous avons été stupéfaits de découvrir que le paragraphe 5 de l’article 424 de la loi serait éliminé. On se l’explique mal. Voilà pourquoi, chez Sym-Tech, nous avons entrepris des démarches auprès des paliers gouvernementaux impliqués dans ce projet de loi, entre autres le ministère des Finances, pour expliquer notre point de vue et souligner le fait que ce produit est essentiel pour le consommateur d’aujourd’hui.

AM — Actuellement, peut-on acheter ce produit d’un assureur ou d’un courtier ?

FV — Les assureurs et les courtiers n’offrent pas tous un produit d’assurance de remplacement. D’ailleurs, l’essentiel de ce produit-là est vendu par le DSR, donc par un concessionnaire ou un marchand. Or, nous croyons qu’en leur retirant ce produit, s’il doit faire affaire avec un courtier ou un assureur, le consommateur n’aura plus la facilité qu’il a actuellement pour l’acheter. Il n’y aura plus la même concurrence au niveau des prix. Retirer ce produit serait un retour en arrière très malheureux, car il est lié à un des achats les plus importants d’une vie; le plus important, selon nous. Après tout, on achète plus souvent des véhicules qu’une maison ! Et c’est au moment où il achète son véhicule que le consommateur doit être bien conseillé, pas après et par quelqu’un d’autre que le concessionnaire.

Robert Poëti — En effet, lorsqu’on est à côté du véhicule, chez le concessionnaire, obtenir des explications au sujet du produit, c’est facile. Après ça, lorsqu’on est parti, faire l’exercice de trouver un courtier et ensuite se faire expliquer les choses importantes, depuis la COVID, c’est devenu compliqué !

FV — Le rôle du directeur financier, à notre avis, consiste à exposer les droits du consommateur en matière d’achats de produits. Il y a des droits fondamentaux dont il peut profiter au moment où il achète son véhicule, alors que chez certains assureurs, après tant de jours, ça devient impossible. Il faut savoir aussi que la loi encadre déjà très bien la distribution des produits. Certains sont du ressort de l’Office de la protection du consommateur (OPC), d’autres de l’AMF.

AM — Dans ce cas, doit-on comprendre que le projet de loi tourne autour de l’absence d’affiliation des concessionnaires à l’AMF ?

FV — Voilà une question à laquelle nous ne pouvons répondre. D’ailleurs, nous ne voyons pas où est le problème. Chez Sym-Tech, nous distribuons nos produits selon les règles de l’art, selon un code d’éthique bien défini. Voilà pourquoi on s’interroge sur le bien-fondé du retrait de ce droit de vente de l’assurance de remplacement par les concessionnaires. Nous sommes convaincus que notre façon de faire répond aux exigences de la loi.

AM — En somme, s’il y avait un problème dans le système, il suffirait que le gouvernement indique à l’industrie comment le corriger, n’est-ce pas ?

FV — Absolument. Ou encore, il pourrait donner au législateur les moyens de régulariser d’éventuelles situations l’exigeant. Actuellement, nous cherchons à comprendre les raisons justifiant la suppression du droit de vendre ce produit.

RP — D’ailleurs, chez Sym-Tech, une réglementation suivie et encadrée dans la vente de ces produits-là ne suscite aucune crainte. Notre modèle d’affaires est bien encadré et éthique. Il est aussi formateur pour nos clients. Suivre les lois et les règles en vigueur, on le fait déjà. Alors, s’il devait y avoir des changements, cela ne nous causerait aucun souci. Comme le disait Francis, chez Sym-Tech, on agit dans les règles de l’art et on veut évoluer avec la demande législative et les changements dans le monde de l’automobile.

AM — Tout cela tourne autour de l’assurance de remplacement. Mais au début de notre entretien, vous avez évoqué un autre élément du projet de loi qui vous inquiète, n’est-ce pas ?

FV — En effet, l’article 106 de ce projet de loi comporte un ajout à l’article 442 de la Loi sur la distribution de produits et services financiers. Cet ajout 442.1 stipule qu’un « contrat d’assurance visé à l’article 426 d’une durée de plus d’un an doit prévoir que la prime est payable au moins une fois l’an pour chaque année que dure le contrat ». Or, cet article n’est pas clair et nous nous interrogeons sur le but de ce changement.

Là-dessus, je me reporte à une information de l’AMF datant de 2017 sur un problème lié à la prime. Je m’explique. Lorsqu’on finance ce type de produit, que ce soit de l’assurance de remplacement ou de l’assurance-crédit, souvent le consommateur peut le financer avec son bien (l’auto, la moto ou le VR), selon ses besoins financiers. Mais, lorsque le produit est financé, le propriétaire du produit demeure le prêteur. Alors, dans le cas d’un contrat d’assurances prêt, vie et perte d’emploi, le consommateur a un paiement régulier et si, à la fin, il obtient une invalidité ou peu importe, c’est le créancier qui est remboursé. Par ailleurs, si le consommateur décide d’annuler son contrat, là aussi le créancier est remboursé. Mais à l’époque, l’AMF nous faisait écho de plaintes de consommateurs, qui ne voyaient pas diminuer la mensualité pour leur bien. C’est normal, puisque c’est l’échéance du prêt qui est raccourcie, et non la mensualité qui est réduite. Alors, dans un cas comme celui-là, le problème n’a rien à voir avec l’AMF. C’est du ressort de l’OPC.

Lors de nos entretiens avec le cabinet du ministre de la Justice, Sym-Tech a tenté d’expliquer qu’un des impacts du financement des primes passe probablement par une réglementation de l’OPC. On est face à un écosystème qui touche deux ministères. Donc, le directeur financier doit suivre les règles de distribution établies par deux autorités : l’OPC et l’AMF. Vous voyez la complexité ? Nous cherchons donc des solutions aux problèmes… s’il y en a. Car, nous, je vous le répète, on ne voit aucun problème dans la manière de faire actuelle.