COVID-19 : 7 stratégies pour aider les concessionnaires à gérer le manque de liquidité dû à la crise

Au moment d’écrire ces lignes, cela faisait sept jours que l’isolement avait été décrété, et tout portait à croire que la crise n’en était qu’à ses débuts. La majorité des concessionnaires ont soit cessé complètement leurs activités ou réduit au minimum 75 % de leurs effectifs. La demande est en baisse, les salles de montre sont vides et le service tourne au ralenti pour la plupart. Selon les annonces du gouvernement les plus récentes, nous devons nous attendre à ce que les concessionnaires demeurent fermés ou roulent à bas régime en avril. Collaboration spéciale de Maxime Théorêt, CPA, CA, Autocap / DSMA.

Cela mettra beaucoup de pression sur les liquidités des entreprises. Malheureusement, cette situation arrive au moment où les ventes et les profits devaient être au rendez-vous avec le printemps qui arrive.

Heureusement, plusieurs options s’offrent aux concessionnaires en ce temps de crise afin de renflouer les coffres et de bien naviguer dans cette tempête.

Voici le top 7 des stratégies principales, par ordre de recommandation.

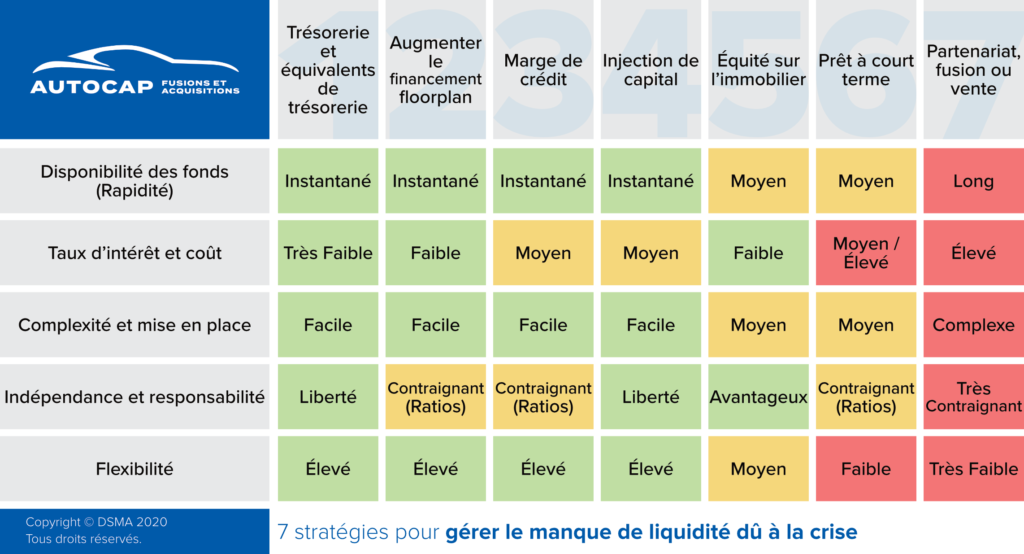

1) Trésorerie et équivalents de trésorerie de l’entreprise

Il s’agit de prévoir les besoins sur la base de l’encaisse actuelle. Plusieurs concessionnaires planifient leurs besoins en trésorerie en fonction des mois d’hiver à traverser, qui sont plus lents sur le plan des ventes, puis renflouent les coffres à l’arrivée du printemps. Cela fait en sorte qu’en ce temps-ci de l’année, en raison de la saisonnalité des activités, le niveau d’encaisse chez les concessionnaires est à son plus bas.

Toutefois, certains peuvent compter sur des placements à court terme ou des dépôts appliqués contre le financement de gros qui peuvent être convertis en liquidité rapidement et sans frais. Le taux d’intérêt effectif sur ces fonds devient le coût de renonciation. Par exemple, liquider un certificat de placement garanti (CPG) qui porte intérêt à 1,5 % annuellement pourrait vous permettre de financer vos opérations à un taux effectif de 1,5 %, car vous renoncerez à ce rendement. Il s’agit sans aucun doute du coût le plus faible et flexible de financement dont vous pouvez bénéficier.

2) Augmenter le financement d’inventaire « floorplan »

Certains concessionnaires ont de l’équité dans leur inventaire de véhicules et, tout en respectant les ratios de leur source de financement, il peut leur être possible d’augmenter le niveau d’endettement sur cet inventaire et d’en dégager des liquidités. Ceci est valable sur les véhicules neufs ainsi que les usagés.

Ce financement possède un coût habituellement moindre par rapport à d’autres types de dettes et de prêts offerts par les institutions financières. Il est aussi très rapide à obtenir sous forme de liquidité. Si cette option est accessible, il s’agit de la meilleure dette à contracter pour combler vos manques de liquidités dans le court terme.

3) Marge de crédit

La plupart des concessionnaires utilisent déjà des marges de crédit à des taux relativement faibles. Comme ces marges sont déjà présentes, négociées et approuvées par la banque, il vous sera possible et aisé de vous en servir pour répondre aux besoins de trésorerie à court terme.

Les marges de crédit donnent beaucoup de flexibilité en ce qui concerne les termes et conditions ainsi que les modalités de remboursement, qui sont à l’entière discrétion du client. Ainsi, il n’y a pas d’engagement à long terme ou de niveau d’utilisation minimal. Une fois cette crise terminée, la marge pourra être remboursée et les intérêts seront chargés seulement sur la portion utilisée pour la durée utilisée. Un autre avantage majeur est qu’aucun paiement mensuel n’est exigé autre que le paiement des intérêts, contrairement à un prêt avec remboursement mensuel en intérêt et capital.

4)Injection de capital

Certains entrepreneurs qui ont fait des réserves et qui ont accumulé des actifs pourraient y prélever ce dont ils ont besoin. Souvent, grâce aux autres entreprises qu’ils détiennent, aux sociétés de gestion/placements ou à leurs finances personnelles, ils pourront utiliser ces fonds temporairement pour aider l’entreprise.

Le coût de renonciation est à considérer. Il faut prévoir que la somme qui sera accordée à la concession se fera en tant que prêt dont la durée pourrait être d’au moins douze mois, possiblement plus longtemps.

Il est possible d’injecter des fonds sous forme de prêt ou d’équité dans une entreprise. Il serait avisé de consulter un fiscaliste afin de déterminer la meilleure approche à adopter. Toutefois, dans un contexte où les fonds peuvent être nécessaires à court ou moyen terme, le prêt s’avère beaucoup plus flexible et simple.

5) Financer l’équité sur l’immobilier

La majorité des propriétaires de concessions automobiles possèdent également des biens immobiliers. Si votre balance hypothécaire est inférieure à la valeur de ces biens, vous vous trouvez en situation d’équité. Il est possible de monétiser cette équité au moyen d’un financement hypothécaire. Les financements hypothécaires sont très avantageux sur le plan des taux, qui sont faibles puisque la banque prendra l’actif immobilier en garantie.

La mise en place peut cependant être longue, car elle nécessitera une évaluation immobilière, sauf dans les cas où une évaluation récente existe. Les remboursements qui en découlent sont habituellement fixés mensuellement et peuvent être amortis sur une très longue période, ce qui peut réduire considérablement les paiements.

Dans le contexte actuel, les banques peuvent se montrer plus souples afin de soutenir leurs clients. Certaines vous laisseront financer jusqu’à 80 % de la valeur de votre bien immobilier. Il serait d’ailleurs avisé de négocier des clauses de remboursement anticipé. Cela vous permettra de vous acquitter de cette dette dans des délais plus courts sans pénalité une fois que les choses seront revenues à la normale et si vous n’avez plus besoin de ces fonds supplémentaires.

6) Prêt à court terme

Les prêts à court terme ne sont pas garantis par des actifs précis mais plutôt basés sur la capacité de l’entreprise à les rembourser. Ce processus est plus long, car il faut négocier les prêts et entreprendre des démarches devant faire la démonstration de la capacité de remboursement.

Il faut aussi s’attendre à ce que les ratios financiers exigés par les banques pour ce type de prêt soient plus contraignants, car il n’y a pas de garantie spécifique. Souvent, le cautionnement personnel sera requis sur ce type de prêt.

Au Canada, la BDC offre des prêts allant jusqu’à deux millions de dollars; il s’agit d’un « soutien pour les entrepreneurs touchés par le coronavirus COVID-19 ». Comme le mandat de la BDC consiste à soutenir l’entrepreneuriat, le gouvernement canadien appuie grandement la BDC pour lui permettre d’aider les entreprises à passer à travers la crise actuelle.

« Les entreprises qui ont besoin de soutien par l’entremise du Programme de crédit aux entreprises (PCE) doivent d’abord contacter leurs institutions financières pour évaluer leur situation. Les institutions financières vont recommander leurs clients existants à BDC et EDC lorsque leurs besoins s’avèrent supérieurs à ce qui est disponible dans le secteur privé uniquement. »

Plus d’information est disponible à www.bdc.ca.

7) Recherche de partenariat, fusion ou vente

Pour la majorité des propriétaires, cette stratégie est probablement la dernière à envisager. Dans un contexte où l’objectif de l’entrepreneur est de demeurer dans l’industrie à long terme et de conserver l’actionnariat de l’entreprise, cette option devrait être considérée seulement si aucune des solutions précédentes ne permet de rester à flot durant la crise.

Ceux qui auront besoin de partenaires externes ou de vendre l’entreprise devront le faire de manière structurée. Il est primordial, dans le contexte actuel, de bien organiser la transaction et d’avoir une approche qui permettra d’atteindre l’objectif désiré.

Une entente avec un partenaire peut sembler très simple en surface, mais il s’agit d’un engagement très contraignant entre les parties. Il peut y avoir des clauses sensibles à négocier et les enjeux principaux seront la dilution de l’actionnariat et la valeur de l’entreprise. Il faudra une évaluation rigoureuse de l’entreprise et une négociation serrée afin d’en arriver à une entente qui fait du sens pour les parties.

Finalement, dans certains cas, la seule solution sera de vendre l’entreprise. Le marché comprend encore des acheteurs, bien capitalisés, qui sont prêts à faire des acquisitions. Il faudra toutefois utiliser une approche plus ciblée et tenir du compte du fait que les attentes seront différentes considérant l’environnement plus volatile actuellement.

Autres mesures et conclusion

Les temps sont difficiles, et il faut prévoir que les choses pourraient empirer avant de s’améliorer. Il est indispensable d’être proactif et de mettre en place un plan de contingence. Prenez le temps de bâtir un budget qui reflétera différents scénarios. Personnellement, je recommande de travailler avec une analyse de sensibilité qui prévoit trois niveaux : pessimiste (ou prudent), modéré et optimiste. Mettre l’accent sur le scénario pessimiste et s’assurer d’avoir suffisamment de liquidité pour survivre s’il se concrétise est essentiel dans le contexte actuel.

Communiquez avec vos fournisseurs et discutez des modalités de paiement ainsi que du niveau de service requis dans les prochains mois. L’industrie automobile est une grande famille et il y a beaucoup de gestes d’entraide qui sont en cours.

La bonne nouvelle est que le gouvernement a mis en place beaucoup d’interventions pour soutenir les entreprises, et les banques se doivent de se montrer plus flexibles. Prenez le temps de réviser les mesures qui ont été créées pour aider les entreprises, comme le crédit sur la main-d’œuvre, qui s’applique si vous avez toujours des employés actifs. Contactez votre banquier afin de revoir l’ensemble des options qui s’offrent à vous. Si vous détenez des prêts à terme avec remboursements fixes, la majorité des banques proposent présentement de payer uniquement la portion intérêts. Cela peut faire toute la différence sur le plan des paiements mensuels.

Notre industrie est très résiliente. Tous ensemble, nous surmonterons la crise actuelle; nous en ressortirons grandis et plus solides, prêts pour un retour à la normale.

Collaboration spéciale de Maxime Théorêt, Autocap / DSMA.