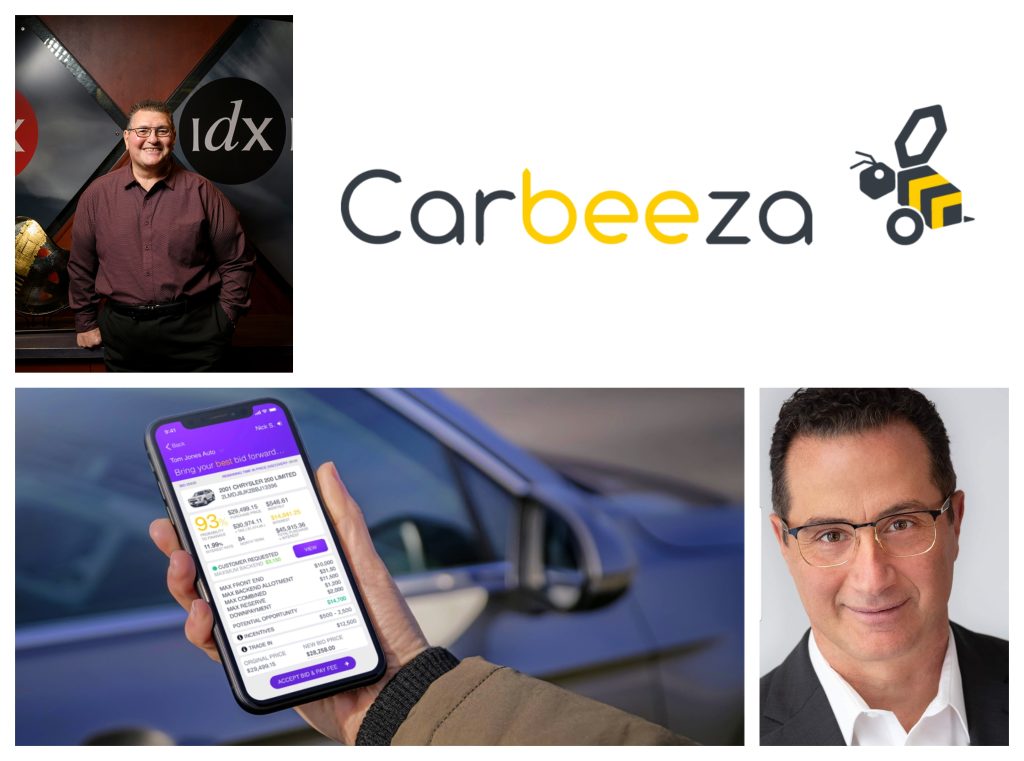

Carbeeza : une nouvelle façon de magasiner sa voiture

L’été dernier, le CBB annonçait son partenariat avec Carbeeza, une société canadienne basée à Edmonton et échangée sur le TSX (TSX.V: AUTO). Après s’être implanté en Alberta, en Colombie-Britannique, au Manitoba et à Saskatchewan, Carbeeza, ce nouvel outil de magasinage automobile, trace maintenant son chemin en Ontario, chemin qui se poursuivra ensuite jusqu’au Québec. AutoMédia s’est entretenu avec Sandro Torrieri, directeur général et cofondateur de l’entreprise et Nicholas Samaha, cofondateur et vice-président des ventes chez Carbeeza, afin de mieux comprendre comment Carbeeza prévoit aider les consommateurs et les concessionnaires automobiles du Canada et, bientôt, ceux du Québec.

Une nouvelle approche

Carbeeza est nouveau dans le segment des petites annonces automobiles (Marketplace). Son approche est très différente de celle des joueurs traditionnels (Kijiji, AutoHebdo, CarGuru, Lespac, Facebook Marketplace, etc.). Comme nous l’a expliqué Sandro, au lieu d’amorcer le processus en appelant le consommateur à rechercher le véhicule qui l’intéresse, Carbeeza commence en travaillant l’aspect financier de la transaction.

Selon Nicholas, de toutes les industries, celle de l’automobile est une des plus difficiles à financer, car beaucoup de variables entrent en jeu. « Nous avons réfléchi intensément aux problèmes auxquels les consommateurs et les concessionnaires font face. Par exemple, les consommateurs recherchent la transparence, la rapidité et la capacité de prendre une décision éclairée. Au lieu de ça, ils n’ont accès qu’à des offres généralisées de type pièges à clics (click-bait). On parle presque de harcèlement, ce qui fait qu’au bout du compte, seulement 5 % des leads se transforment en vente. »

Quant au concessionnaire, il doit faire sa place dans un environnement hyper compétitif. Le consommateur sait exactement ce que la concurrence a à offrir. Les concessionnaires ont donc besoin d’un bon produit pour attirer les clients jusqu’à leur porte virtuelle ou physique.

L’application, disponible sur Android, OS ou en tant qu’application Web, enclenche donc le processus en posant au consommateur quatre questions simples et non intrusives :

- Le budget mensuel désiré

- Son salaire annuel

- Le code postal

- Une estimation de sa cote de crédit

Une fois ces informations données, le client passe à la sélection du type de véhicule qu’il souhaite acquérir. À cette étape, il pourra compter sur l’option « affiner sa recherche ». En fonction des critères choisis, le système affichera tous les véhicules en inventaire qui peuvent répondre aux besoins du client. Notons que le client peut choisir de faire une recherche pour un achat comptant.

Au tour de l’intelligence artificielle

Notre système peut prédire la réaction des institutions financières advenant la demande de prêt

À ce moment, l’intelligence artificielle entre en action. « Notre système se met à évaluer toutes les options en analysant les variables qui sont ressorties. Il surveille l’attitude des prêteurs devant toutes les différentes cotes de crédit. Il est important de comprendre que les banques et les captives changent fréquemment leurs programmes. Le système permet d’avoir une vue d’ensemble en temps réel et peut prédire la réaction des institutions financières advenant la demande de prêt que pourrait faire le client », explique Sandro.

Un portrait complet

Différents scénarios de financement vont apparaître ainsi que le nom de trois institutions financières susceptibles de l’accepter au crédit et les chances d’approbation pour chaque institution proposée.

L’analyse de l’IA terminée, le système dresse une liste de véhicules qui pourraient convenir au client tout en respectant sa capacité de payer. En cliquant sur celui qui l’intéresse, différents scénarios de financement vont apparaître ainsi que le nom de trois institutions financières susceptibles de l’accepter au crédit et les chances d’approbation pour chaque institution proposée. Le client obtiendra également des informations comme le taux d’intérêt à envisager (selon Sandro, le système montre une exactitude de 94 % à 97 %) et tous les détails financiers d’une telle transaction, dont le coût total de posséder le véhicule choisi. Chose certaine, le client saura à quoi s’en tenir d’un point de vue financier.

Liste de magasinage

Les créateurs de Carbeeza voient leur système comme l’Expedia de l’automobile.

Les créateurs de Carbeeza voient leur système comme l’Expedia de l’automobile. Ils s’attendent donc à ce que le client utilise le système une fois, dix fois, trente fois avant de prendre une décision. Grâce au système, l’utilisateur pourra ainsi sauvegarder ses sélections et créer une liste de magasinage virtuelle, spécifie Sandro.

Go, je le veux

Si tout est conforme, la demande est transmise au concessionnaire.

Si le client désire aller plus loin dans une transaction et envoyer une demande au concessionnaire, il doit créer un compte, puis vérifier si les informations qu’il a données sont exactes. Si tout est conforme, la demande est transmise au concessionnaire. Dans le cas contraire, le système ramène le client aux étapes précédentes pour qu’il puisse modifier les champs requis.

Un lead de grande valeur

Nous n’apportons pas des leads aux concessionnaires, nous leur proposons des ventes quasi complètes.

Sandro Torrieri est catégorique : « Nous n’apportons pas des leads aux concessionnaires, nous leur proposons des ventes quasi complètes. Le client a porté son choix sur un véhicule et il sait à quoi va ressembler son financement. Maintenant, il veut passer à l’étape de la transaction. »

Sandro mentionne que la concession a le choix de répondre à la demande elle-même, ou de demander au système de faire un suivi de façon automatisée, selon les normes dictées par la concession. Précisons qu’en contactant le client lui-même, le concessionnaire a la possibilité d’ajuster les paramètres de son offre. Il peut changer le taux, accorder un rabais au client, ajouter des options à la transaction, etc.

Qui paye ?

Il n’y a donc aucun risque ni pour le consommateur ni pour le concessionnaire.

Le service ne coûte pas un sou aux consommateurs et il n’y a aucuns frais d’abonnement à payer pour le concessionnaire. La concession est facturée pour le lead seulement si la vente est conclue. « Si, pour quelque raison que ce soit, la transaction n’aboutit pas, le concessionnaire n’aura aucuns frais à payer. Il n’y a donc aucun risque ni pour le consommateur ni pour le concessionnaire », conclut Sandro.

En chiffres :

- 85 % des consommateurs ont besoin de financement pour se procurer des biens de grande valeur, telle une voiture.

- En 2020, 40 % des acheteurs étaient des milléniaux. En 2030, ils vont représenter 70 %. Cela va beaucoup changer la façon dont les gens magasinent leur véhicule. D’ailleurs, la situation avec la COVID nous a donné un aperçu de ce qui s’en vient, mais on n’a encore rien vu.

- Environ 10 % des clients super-prime et 25 % des clients prime ne passent pas au crédit. Pour les clients ayant une cote de 739 et moins, ce sont plus de 80 % qui sont refusés. Ce n’est pas parce qu’un client a une excellente cote de crédit qu’il va être accepté par le prêteur. Le taux d’utilisation de son crédit est un des principaux facteurs qui expliquent la chose. Également, il est très difficile de servir tous les types de clients. Environ 10 % seulement des professionnels en financement savent vraiment ce qu’ils font. Et comme l’a souligné Sandro, l’attitude des prêteurs est très dynamique. Les raisons pour lesquelles ils consentent à sortir ou non de l’argent à un certain point dans le temps varient selon plusieurs facteurs, tellement, en fait, que les professionnels du financement peinent à s’y retrouver.

- Aujourd’hui, environ 80 % des consommateurs commencent leurs recherches sur un site Web de tierce partie.

- Selon nos statistiques, moins de 0,5 % des Canadiens aiment la façon dont le processus d’achat automobile fonctionne actuellement, ce qui démontre le potentiel qui existe à améliorer le processus.

Sur la photo d’entête

En haut, Sandro Torrieri, directeur général et cofondateur de l’entreprise. En bas, Nicholas Samaha, cofondateur et vice-président des ventes chez Carbeeza.

Site Web: www.carbeeza.com