ANALYSE QUOTUS: tendances du floor plan dans l’industrie automobile

Grâce aux données fournies par QUOTUS Benchmark du Canada, nous avons analysé les tendances récentes des plans de financement des stocks dans l’industrie automobile (floor plans). Nous étudions comment la reprise économique et les conditions de financement avantageuses ont influencé les inventaires des constructeurs de voitures, en mettant en lumière les variations significatives observées depuis 2021. Collaboration de Maxime Théorêt, CPA, Associé DSMA et fondateur de QUOTUS.

Dans un premier temps (graph. 1), nous remarquons un premier pic des intérêts sur les mensualités moyennes du floor plan, atteignant presque 20 000 $. Nous notons ensuite une croissance soutenue à partir de 2022 et tout au long de 2023, culminant autour de 35 000 $ en janvier 2024.

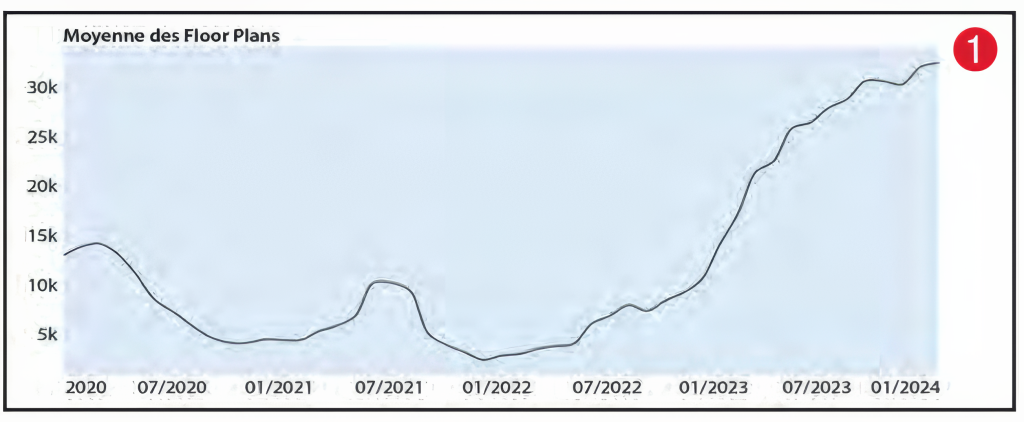

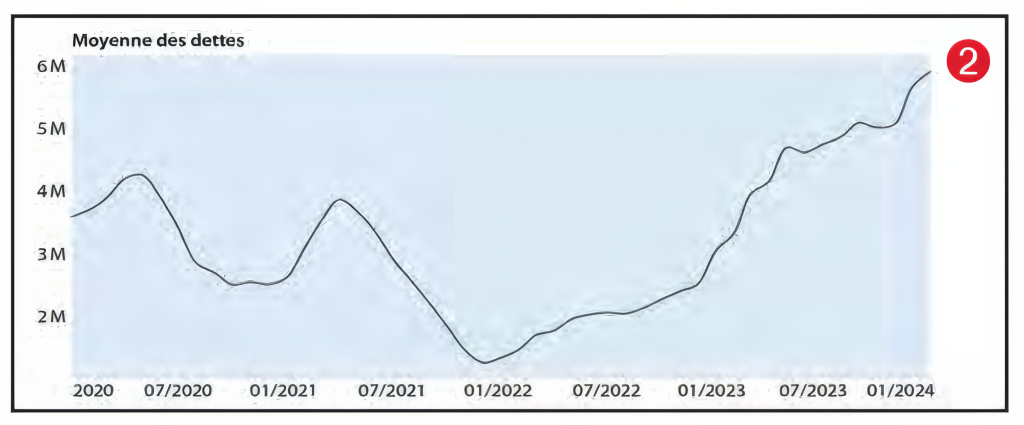

Puis, nous constatons une chute éloquente du montant total moyen de la dette sur le floor plan (graph. 2) à la fin de 2021, qui alors se situe en dessous de deux millions. Une augmentation constante à partir de début 2022 est alors visible et atteint presque six millions en 2024.

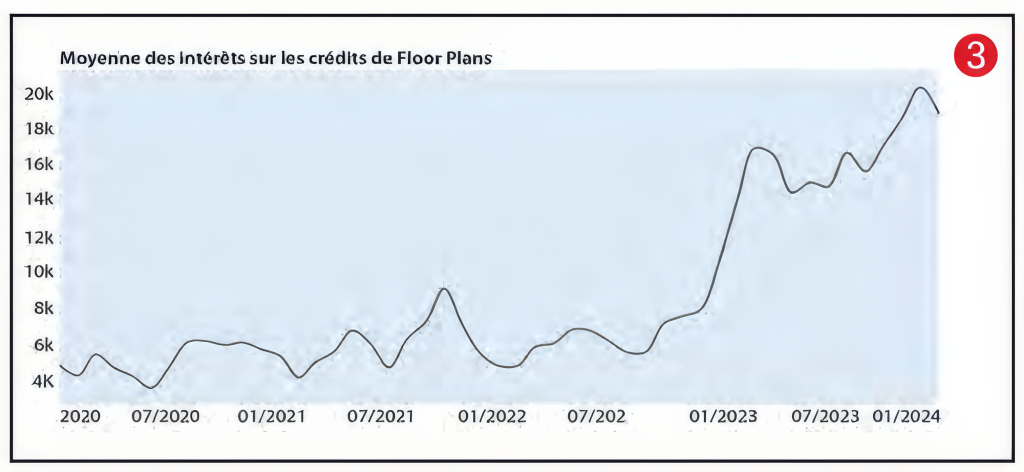

Enfin, le troisième graphique illustre que la moyenne des crédits offerts par les fabricants sur les intérêts de floor plan s’est maintenue entre 5000 $ et 8000 $ entre 2020 et 2022, suivie d’une forte augmentation des crédits en 2023 qui approche 20 000 $ à la fin de la période.

Des facteurs qui font mal

Les variations dans les indicateurs financiers liés aux plans de financement des stocks pour les constructeurs d’automobiles peuvent être largement attribuées à des changements dans la gestion des inventaires depuis 2023. Durant cette période, une augmentation massive des inventaires a été observée, que peuvent expliquer plusieurs facteurs.

D’abord, une reprise économique post-pandémique a stimulé la demande de véhicules, incitant ainsi les constructeurs à accroître leur production et, par conséquent, leurs stocks. De plus, l’anticipation de problèmes dans la chaîne d’approvisionnement a poussé les entreprises à accumuler des stocks afin d’éviter des pénuries de produits, un phénomène remarqué dans divers secteurs durant les perturbations liées à la COVID-19.

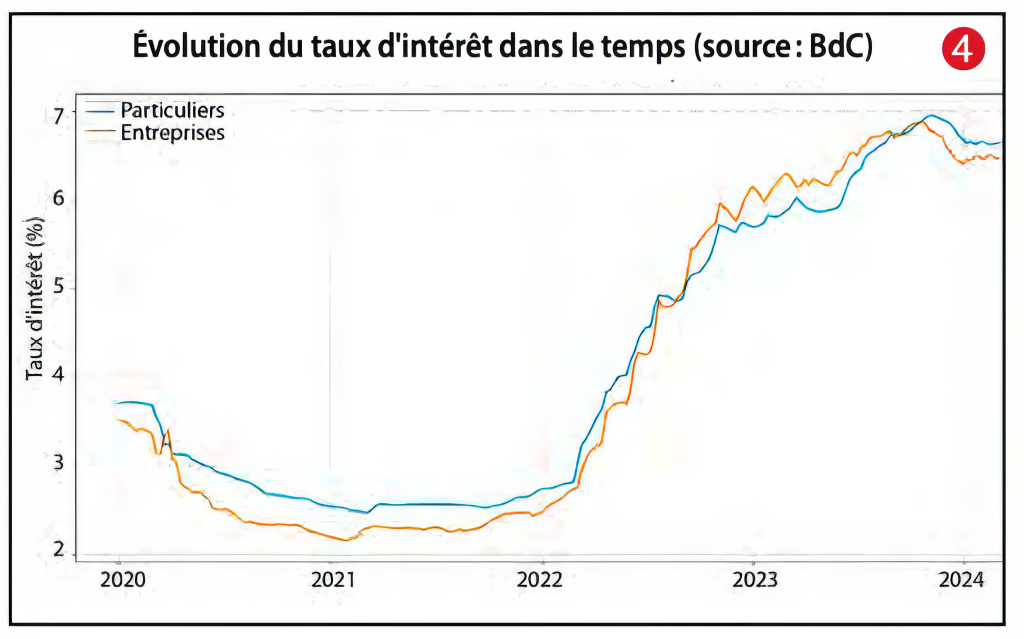

Ensuite, les politiques de financement favorables, notamment des taux d’intérêt bas maintenus par les banques centrales comme la Banque du Canada (BdC), ont rendu les coûts de financement plus abordables (graph. 4). Cela a permis aux constructeurs de financer plus facilement l’expansion de leurs inventaires sans subir une pression financière excessive.

L’effet combiné de la reprise des inventaires et de la hausse des taux d’intérêt pèse lourdement sur les concessionnaires. Alors que certains espéraient que la COVID-19 aurait servi de leçon aux fabricants, la réalité est tout autre. La production a repris de plus belle et les unités sont livrées aux concessionnaires, même si la demande n’est plus aussi forte. Toutefois, il y a des exceptions chez certains constructeurs japonais et coréens.