CRÉDIT SPÉCIALISÉ: comment obtenir plus de succès en 7 points

Par

Alex Crépault

Au Québec, comme dans l’ensemble du Canada, environ un tiers des prêts automobiles sont conclues grâce au prêt spécialisé, le fameux subprime. Cet important marché, vous ne voulez évidemment pas le laisser à d’autres, vous voulez même y engranger les succès. Mais lui accordez-vous l’attention et le respect nécessaires ?

Qu’on l’appelle financement subprime, prêts à risque, deuxième, troisième et même quatrième chance au crédit, voilà autant d’appellations aux connotations négatives pour le crédit spécialisé, comme si c’était l’apanage d’un ou deux clients par-ci, par-là de ne pas avoir la chance de « passer au crédit » traditionnel.

Pourtant, les statistiques de Raymond Chabot, le plus important syndic de faillite et réseau de conseillers en redressement financier au Québec, sont aussi retentissantes qu’incontestables : le tiers des Québécois vit d’une paie à l’autre. C’est dire qu’un consommateur sur trois qui veut s’acheter une voiture a peut-être besoin d’un prêt spécialisé.

C’est pourquoi vous, comme concessionnaire, avez besoin de prêteurs qui louvoient dans cette sphère des créances à (plus) haut risque. Vous avez besoin de ces experts en financement alternatif pour vous aider à tirer le meilleur parti de ces dossiers de crédit qui, à première vue (et même au second regard…), semblaient insolvables.

En bout de piste, il y a de belles transactions automobiles à conclure, mais aussi des clients qui seront heureux de revenir magasiner chez vous − quand ça ira mieux.

Pour vous qui voulez connaître le succès là où d’autres ne voient que l’insolvabilité, AutoMédia a questionné des experts-prêteurs issus des grandes institutions bancaires, mais aussi de compagnies d’investissements et d’entreprises privées.

Tous ces interrogés ont un point en commun : ils sont très au fait du marché du subprime québécois. Alors, qui de mieux placés pour vous livrer de bons conseils – et vous mettre en garde contre les écueils ? Voici ce qu’ils nous ont confié.

1) IDENTIFIER LES CLIENTS SUBPRIME DÈS LE DÉPART

DANIEL VAILLANCOURT, Directeur régional pour le Québec et Ottawa, Auto Capital/CIBC Auto Finance

Du coup, le concessionnaire peut d’abord chercher à leur obtenir une approbation et, ensuite, les aider à magasiner pour le véhicule qui leur convient. »

«Dans un monde parfait, l’équipe du service des ventes du concessionnaire devrait pouvoir identifier dès le départ les clients qui ont besoin de prêts spécialisés.

Il faut bien le dire : ce n’est amusant pour personne si l’acheteur passe trois semaines à négocier son véhicule, pour ensuite se faire dire qu’il ne passe pas au crédit. Cela dit, rares sont les clients qui entrent dans une salle de montre automobile en levant un drapeau rouge pour faire savoir qu’ils ne sont pas solvables…

Mais si l’équipe des ventes a l’avantage d’être bien formée en ce sens, elle peut cibler, avec des questions-clés par exemple, ceux qui vont nécessiter un prêt spécialisé, et ce, avant même d’amorcer tout processus transactionnel. Du coup, le concessionnaire peut d’abord chercher à leur obtenir une approbation et, ensuite, les aider à magasiner pour le véhicule qui leur convient. »

2) LES 2e ET 3e « CHANCES » AU CRÉDIT : CHANGER LES MENTALITÉS

ALAIN LÉGARÉ, Directeur développement des affaires Québec/ Atlantique, Scotia Concessionnaire Avantage

Nous avons remarqué que les concessionnaires qui engrangent le plus de succès dans le milieu du crédit spécialisé sont ceux qui ont modifié le régime de rémunération de leur personnel.

«Lorsque j’ai commencé à travailler dans le milieu, il y a une douzaine d’années, il n’y avait pratiquement que les concessionnaires indépendants qui faisaient du crédit spécialisé – vous savez, la 2e chance avec les ballounes, les guirlandes et tout le kit ?

Aujourd’hui, l’industrie est beaucoup plus évoluée. La plupart des concessionnaires sont en lien avec des prêteurs parce qu’ils savent qu’au moins un tiers des Canadiens doivent s’en remettre à du crédit spécialisé − pour toutes sortes de raisons.

Si aujourd’hui je n’entends plus (souvent) comme autrefois des concessionnaires affirmer que leurs clients n’ont pas besoin de crédit spécialisé, reste qu’il faudrait éviter – et c’est mon premier conseil – de parler de deuxième ou de troisième chance au crédit. C’est là une approche à connotation très négative pour des gens qui vivent des difficultés financières et qui ont besoin d’un coup de main pour redresser leur crédit. Heureusement, il y a des concessionnaires qui font tellement bien les choses qu’ils en profitent pour faire de la consultation. Ils impriment le dossier de crédit du client, vont le lui montrer en lui expliquant où il s’est « blessé », comment se rebâtir, combien de temps cela va lui prendre.

D’ailleurs, c’est mon second conseil : faire de la consultation. Je considère que nous sommes rendus là. »

Un prêt spécialisé, ça prend une équipe spécialisée !

« Nous avons remarqué que les concessionnaires qui engrangent le plus de succès dans le milieu du crédit spécialisé sont ceux qui ont modifié le régime de rémunération de leur personnel. Certains ont même embauché un spécialiste en la matière et, on le voit, ça crée toujours un effet positif.

En effet, mener à bien des dossiers de financement alternatif représente davantage de travail, nécessite plus de doigté, exige de meilleures connaissances quant aux agences de crédit, ne serait-ce que pour mieux guider le client… Bref, il ne s’agit pas d’une transaction répétitive.

D’ailleurs, voilà pourquoi les dossiers de crédit plus complexes que la moyenne sont souvent mis de côté : ceux refusés par un prêteur ordinaire ne sont pas toujours soumis à un prêteur spécialisé.

À cet effet, nous nous apprêtons à sensibiliser les concessionnaires à ce que leur directeur financier soumette toutes les demandes refusées à un prêteur spécialisé, question d’obtenir au moins un avis. »

3) LE BON VÉHICULE ET LE BON PAIEMENT – POUR LE BON CLIENT

Puis, proposez- lui un véhicule – et des mensualités qui lui permettront de respecter ses modalités de paiement et, du coup, de rétablir son dossier de crédit.

«Mon premier conseil : déterminez bien les besoins du consommateur. Il ne faut pas tenter d’utiliser un client au mauvais dossier de crédit pour se débarrasser d’un véhicule qui traîne dans l’arrière-cour depuis trop longtemps Ce n’est pas non plus une occasion de vendre des produits F&A qui ne tiennent pas la route, comme une assurance de remplacement et une garantie prolongée de 60 mois quand on sait que l’acheteur ne conservera pas son véhicule plus de trois ans.

Autre conseil : conscientisez le client quant à sa propre situation financière. Puis, proposez- lui un véhicule – et des mensualités qui lui permettront de respecter ses modalités de paiement et, du coup, de rétablir son dossier de crédit. Vous vous retrouvez donc avec un client heureux, qui a le bon véhicule, avec le bon paiement, et qui va devenir un bon ambassadeur pour votre concession.

Vous pourrez même lui vendre un deuxième, voire un troisième véhicule. Avec les clients en carence de crédit, l’idée, ce n’est pas qu’ils continuent de creuser leur trou. Au contraire, on peut les aider concrètement pour qu’ils se “rebâtissentˮ. Et la seule et unique manière pour eux de refaire leur crédit, c’est de faire leurs paiements – et de les faire au moment où ils sont dus. »

Des consommateurs loyaux

« Il est vrai que faire du subprime, c’est souvent plus compliqué (qu’avec les prêts traditionnels). Il y a plus de documents à remplir, plus d’analyses à présenter, plus de confirmations à aller chercher. Même qu’il faut parfois travailler avec plusieurs véhicules avant de parvenir à une transaction. Mais s’il y a plus d’efforts à mettre, on le fait pour des consommateurs qui sont loyaux et avec qui on pourra ensuite faire beaucoup de repeat business. Tout au contraire, les concessionnaires qui ne se donnent pas cette peine voient leur clientèle magasiner ailleurs. Dommage pour eux, car dans le contexte d’un ralentissement des ventes automobiles et des contraintes qui s’accroissent au département de F&A, il est de plus en plus important de savoir composer avec le prêt spécialisé.»

4) CE SONT DES MONSIEUR ET DES MADAME TOUT-LE-MONDE !

LUC TREMBLAY, Directeur régional, iA Financement Auto

Tout ça pour dire : aujourd’hui, les clients du subprime représentent la norme.

Au Canada, de 30 % à 35 % de la population ne satisfait pas les normes du crédit prime. Pour ces gens-là, il peut s’agir d’un problème de créances, d’un taux d’endettement trop élevé. Aux États-Unis, c’est pire : 46 % de la population se retrouve sous les conditions bancaires idéales pour un prêt traditionnel – soit presque un consommateur sur deux. Tout ça pour dire : aujourd’hui, les clients du subprime représentent la norme. Malheureusement, il y a encore des concessionnaires qui ne veulent pas traiter avec eux.

Pourtant, leur revenu annuel moyen se situe entre 45 000 $ et 50 000 $ : ce ne sont donc pas des gens sans argent. Par ailleurs, leur âge moyen varie entre 35 et 45 ans. Il s’agit souvent de familles qui avaient pour habitude de bien arriver avec deux salaires, mais un pépin est survenu, par exemple une mise à pied − et c’est là que les problèmes ont commencé. Donc, ces clients du subprime sont des Monsieur et des Madame Tout-le-Monde. Et le concessionnaire doit être capable de les récupérer − c’est sa nouvelle réalité. »

5) EN FAIRE UNE PRIORITÉ – D’EN BAS JUSQU’AU SOMMET

CHRISTOPHER TOLLSTAM, Directeur des ventes et des opérations du centre d’exploitation Financement auto TD au Québec

Surtout, il ne faut pas accepter que son directeur de F&A laisse traîner ce genre de dossier au bas de la pile.

À la Banque TD, nous sommes des experts de longue date dans les prêts spécialisés et ce que nous avons fait avec nos concessionnaires partenaires pour assurer leur succès, c’est de leur offrir des formations pour qu’ils reconnaissent et priorisent le non-prime − à partir du sommet de l’échelle.

Car (bien) intégrer les prêts spécialisés dans ses activités quotidiennes demande au concessionnaire qu’il en assimile la pratique, dans ses stratégies de ventes jusque dans la culture de son entreprise. Ça demande aussi qu’il y dédie des ressources. Il ne peut pas uniquement se dire : “Je fais du subprime avec les effectifs que j’aiˮ. Surtout, il ne doit pas accepter que son directeur de F&A laisse traîner ce genre de dossier au bas de la pile.

D’ailleurs – et c’est mon autre conseil : ce secteur de l’industrie mérite d’être mieux perçu. Il sert un marché, soit celui des gens qui ont besoin d’un véhicule et d’une solution de financement. Ce faisant, nous aidons ces consommateurs à rebâtir leur crédit, ce qui leur permettra éventuellement de se retrouver en meilleure position financière. »

6) IL FAUT TRAITER TOUT LES CLIENTS DE LA MÊME FAÇON

JOE CARUSELLA, Vice-président, directeur des ventes solutions auto pour Financière Fairstone

Ce consommateur ne devrait percevoir aucune discrimination versus les transactions précédentes − peu importe sa cote de crédit.

«Mon conseil : le concessionnaire doit livrer une expérience-client positive pour tout le monde. Il doit comprendre l’environnement propre à chaque acheteur, tout comme il doit connaître les différents outils à sa disposition pour faciliter les transactions, quelles qu’elles soient. Ultimement, il lui faut traiter tous ses clients de la même façon.

Prenons pour exemple un concessionnaire de véhicules de luxe, qui fait des affaires avec plusieurs types de clientèles. Maintenant, prenons l’acheteur qui a fait plusieurs acquisitions automobiles dans le passé à cette même concession, mais qui vit actuellement des moments difficiles, pour des raisons X-Y-Z. Il est fort probable qu’il soit encore et toujours un bon client, non? Ce consommateur ne devrait donc percevoir aucune discrimination versus les transactions précédentes − peu importe sa cote de crédit.

Pour ce faire, il est essentiel que l’équipe du concessionnaire reçoive une bonne formation. Bonne nouvelle : les principaux bureaux de crédit sont très désireux de partager leur expertise avec l’industrie automobile. Dans la même veine “formationˮ, le concessionnaire doit travailler à connaître ses partenaires-prêteurs, notamment en se familiarisant avec leurs paramètres pour bien comprendre ce qu’ils recherchent.

Parce qu’en bout de piste, tout le monde a le même objectif : s’assurer que le client intéressé par l’achat d’un véhicule vive une expérience positive – jusqu’au règlement de la transaction. »

7) COMPLET, LE DOSSIER ET… DONNEZ L’HEURE JUSTE

Sylvie Brunelle, directrice principale ventes financement automobiles Québec BMO

Par contre, pour procéder, nous avons besoin d’une demande de prêt complète… et qui donne l’heure juste au prêteur.

Mon premier conseil : recueillez toutes les informations du client. Pas uniquement les informations de base, mais également les actifs et les passifs, par exemple. Rappelez-vous ceci : un dossier a peut-être quelques taches aux yeux des agences de crédit, mais il sera plus facile de le “vendreˮ si son détenteur illustre des points positifs, comme une stabilité d’emploi.

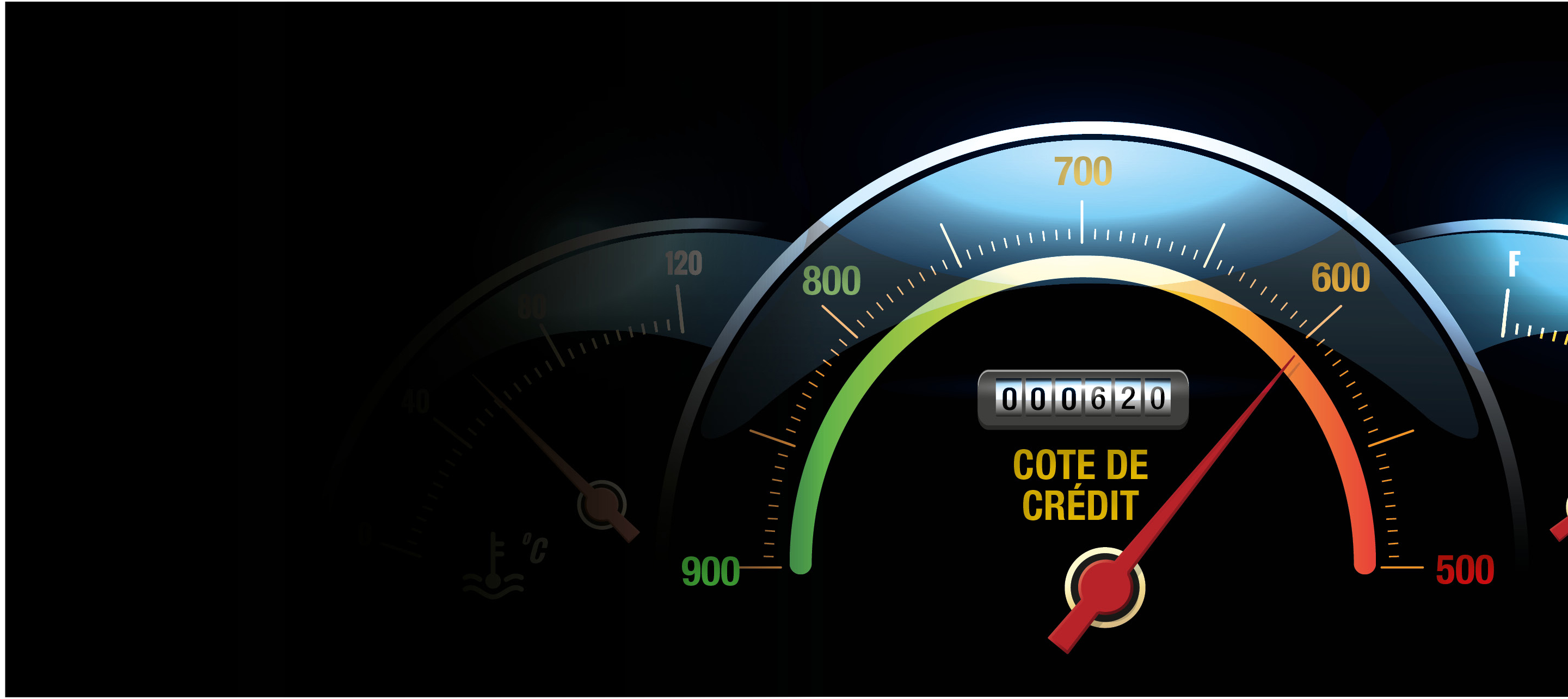

Selon Dennis Desrosiers, l’analyste automobile, un Beacon Score (NDLR : jargon financier canadien pour désigner la cote de solvabilité) de 670 points ou moins, c’est techniquement du subprime. Sauf qu’un consommateur peut avoir un Beacon Score aussi bas de manière circonstancielle et demeurer un très bon payeur – et un très bon client.

La cote de crédit n’est pas une fin en soi, voilà pourquoi il nous arrive de conclure des dossiers avec des Beacon Score de 630 en prime. Par contre, pour procéder, nous avons besoin d’une demande de prêt complète… et qui donne l’heure juste au prêteur.

Et pour moi, c’est là l’un des points les plus importants du prêt spécialisé : il faut nous donner l’heure juste. Déjà, le taux de “délinquance ˮ y est plus élevé : il arrive souvent, par exemple, qu’un client qui a un emploi depuis six mois seulement nous affirme l’occuper depuis deux ans. De fait, la majorité des demandes de crédit spécialisé doivent fournir une confirmation salariale.

Il faut aussi savoir qu’en général, les clients gonflent leurs revenus et leurs actifs de 10 %. Si, en plus, les concessionnaires et directeurs financiers en rajoutent en “arrondissantˮ, on se retrouve avec une distorsion de 20 %. Ça commence à être majeur, surtout dans des dossiers à risque.

Et de toute façon, ça nuit plus qu’autre chose. Car en vérifiant les informations à l’agence de crédit, si on trouve quelque chose qui cloche, par exemple quant à la durée de l’emploi, c’est certain qu’on va douter de l’ensemble de l’information et de la transaction. »

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les témoins pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’utilisateurs afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.